W raporcie, który został przygotowany przez Dział ds. Analityki oraz Badań Marketingowych Grupy TELS na potrzeby zebrania rocznego wyższego kierownictwa firmy, przedstawiona została analiza aktualnego stanu światowej gospodarki, jak również tendencje oraz prognozy rozwoju światowego handlu na najbliższe dwa lata, z wyszczególnieniem regionów świata. Ogólny wniosek jest następujący: światowy handel obecnie ma tendencję wzrostową, ale jednocześnie mamy do czynienia z większą niż zwykle liczbą czynników ryzyka oraz barier o charakterze pozaekonomicznym.

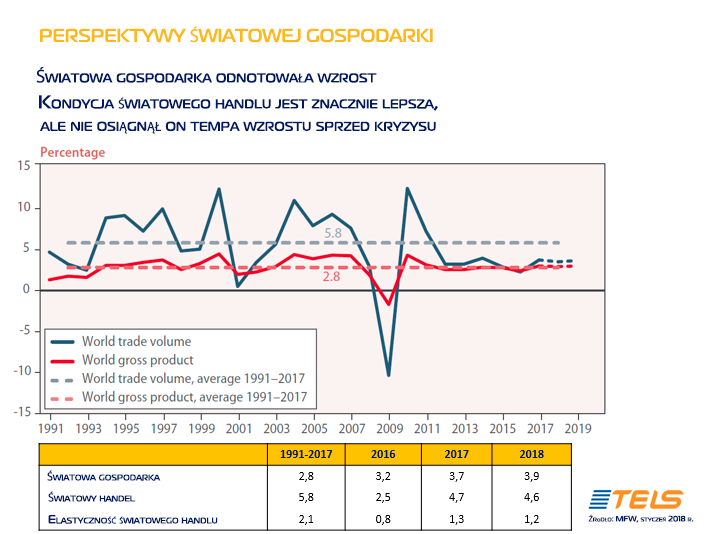

Światowy handel czuje się znacznie lepiej, ale nadal nie osiągnął tempa wzrostu sprzed kryzysu

W okresie od 1960 r. do światowego kryzysu roku 2008, handel światowy notował wzrosty na średnim poziomie ok. 6% rocznie. Czyli mniej-więcej 2 razy szybciej, niż wynosił średni wzrost PKB w tym samym okresie. Wzrostowi wymiany handlowej sprzyjały obniżki kosztów jej prowadzenia, związane m.in. z otwartymi granicami, niskimi stawkami oraz doskonaleniem technologii. Powstawanie globalnych łańcuchów dostaw wspierało progres w przemyśle oraz wzrost produkcyjności pracy.

W okresie kryzysu wzrost wymiany handlowej zwolnił tempo. W 2016 r. elastyczność handlu (stosunek wzrostu światowego handlu do wzrostu światowej gospodarki) była na poziomie 0,8. W 2017 r. ten współczynnik wzrósł do 1,3, ale wciąż pozostaje niski w porównaniu do współczynnika lat 1990-ch – początku lat 2000-ch (około 2).

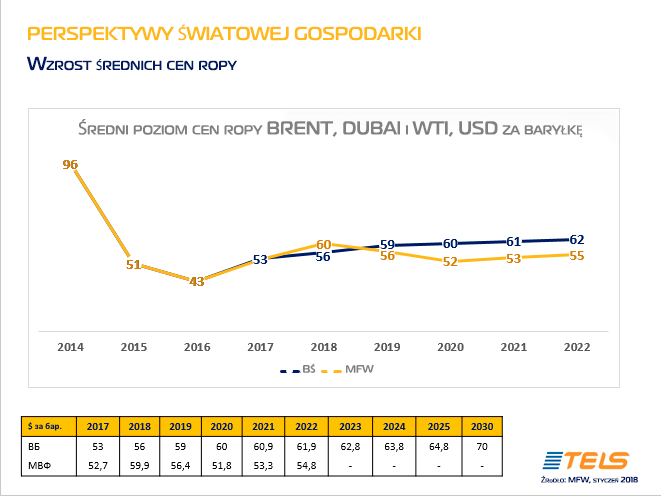

Ceny ropy jako czynnik stabilności rozwoju gospodarczego

Znaczne wahania cen ropy w dowolnym kierunku są czynnikiem stresującym dla światowej gospodarki. W 2015 r. cena baryłki określona jako średnia cena ropy marek Brent, Dubai oraz WTI, spadła z 96 USD (2014 r.) do 51 USD. W roku 2016 cena spadła jeszcze bardziej: do 43 USD – ponad 2-krotnie w porównaniu do poziomu 2014 r.

W roku 2017 cena ropy odnotowała korektę do średniego poziomu 52,7 USD za baryłkę. W znacznym stopniu spowodowane to było porozumieniem OPEC+ w sprawie ograniczenia wydobycia ropy. Do połowy grudnia 2017 r. cena ropy znów wzrosła, tym razem o ok. 20% i przekroczyła poziom 60 USD za baryłkę. Na początku stycznia 2018 r. widoczny był dodatkowy nieznaczny wzrost.

Międzynarodowy Fundusz Walutowy prognozuje wzrost średniej ceny ropy w 2018 r. o 11,7% w porównaniu do 2017 r., i niewielki spadek w 2019 r. – o 4,3%.

Na podstawie danych z rynków futures według stanu na dzień 11 grudnia ubiegłego roku, eksperci z MFW prognozują średnią cenę ropy w 2018 r. na poziomie 59,9 USD za baryłkę, a w 2019 r. —56,4 USD za baryłkę.

Co spowalnia światowy handel?

Istnieje szereg czynników, które niosą ze sobą ryzyko dla perspektywy dalszego wzrostu światowego handlu. Wśród nich jest wiele czynników o charakterze pozaekonomicznym.

Na świecie nadal utrzymuje się napięcie finansowe. Brak konkretów w sprawie stosunków Unii Europejskiej z Wielką Brytanią po «brexit», utrzymujący się kryzys rządowy w Niemczech oraz inne wydarzenia nie pozwalają bankom z Unii Europejskiej poczuć się pewnie.

Zmiany, zachodzące w pieniężnej i fiskalnej polityce USA, wraz z protekcjonizmem obecnej administracji Białego domu również wywierają wpływ na niestabilność światowego systemu gospodarczego i z wysokim prawdopodobieństwem mogą negatywnie wpłynąć na wskaźniki światowego handlu.

Ogólnie rzecz biorąc, na świecie rosną trendy protekcjonistyczne, które wznoszą bariery w wolnym handlu międzynarodowym.

Wolumen udzielonych kredytów w Chinach jest również traktowany jako ryzyko dla systemu finansowego jednej z wiodących gospodarek światowych.

I w dodatku do wszystkiego – bardzo wysokie napięcie geopolityczne, które może doprowadzić do dalszej eskalacji wzajemnych sankcji oraz ograniczeń w wolnym handlu.

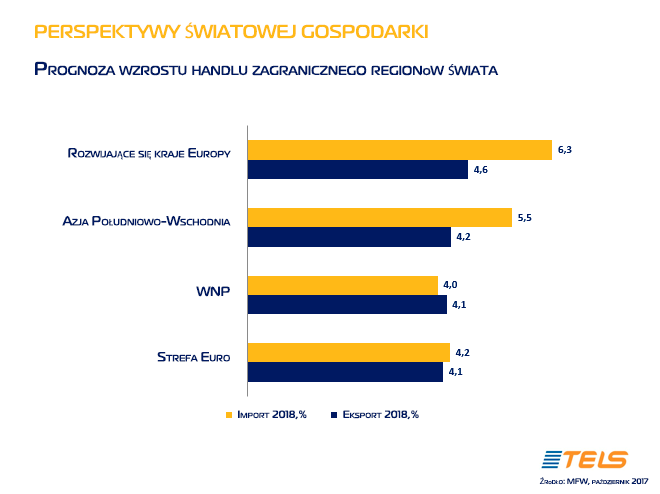

Prognozy wzrostu produkcji oraz handlu zewnętrznego dla poszczególnych regionów świata

Niemniej jednak, prognozy na ogół są optymistyczne. Stabilizacja cen surowców oraz złagodzenie kryzysu w strefie Euro po wyborach prezydenckich we Francji przyczyniły się do wzmocnienia dynamiki odbudowy światowej gospodarki w 2017 r.

MFW prognozuje wzrost wielkości światowej produkcji na poziomie 3,9% w latach 2018 i 2019. Najlepszą dynamikę będą miały kraje Azji Południowo-Wschodniej – 6,5% oraz 6,6% odpowiednio. Dynamika wzrostu gospodarki strefy Euro nieco zwolni z poziomu 2,4% w 2017 r. do poziomu 2,2% i 2,0% w latach 2018-19, ale należy pamiętać, że jest to najbardziej pojemny rynek finansowy – w wyrażeniu pieniężnym wzrost ten będzie wciąż znaczący. Jednocześnie, europejskie kraje rozwijające się odnotują wzrost 4,0% i 3,9%.

Według prognoz MFW, zagregowana gospodarka krajów WNP (Federacja Rosyjska, Ukraina, Kazachstan, Białoruś) utrzyma osiągnięty w 2017 r. poziom wzrostu 2,2%.

Wzrost handlu zagranicznego regionów świata w 2018 r. będzie stabilnie pozytywny.

***

Komentarz eksperta

Deficyt taboru oraz personelu logistycznego w strefie Euro

Elena Sazonczik, Zastępca Dyrektora ds. Marketingu Grupy TELS:

Elena Sazonczik, Zastępca Dyrektora ds. Marketingu Grupy TELS:

„Gwałtowny wzrost światowego handlu w 2017 r. po okresie kryzysowym miał dla rynku Europy pewne skutki uboczne. Obecnie rynek logistyczny Unii Europejskiej boryka się ze sporym deficytem zarówno taboru, jak również wykwalifikowanych pracowników.

Na targach TransPoland-2017 o tych problemach mówili zarówno operatorzy transportowi, jak również firmy rekrutingowe. Dla przykładu, deficyt pojazdów na polskim rynku międzynarodowych przewozów drogowych był oceniany na 100 tys. pojazdów pod koniec 2017 r. Oprócz tego, istnieje ostry deficyt kierowców.

Przedstawiciele jednego z wiodących polskich portali HR podali liczbę 250 tys. – takiej skali deficyt wykwalifikowanych pracowników będzie odczuwała branża logistyczna w najbliższych trzech latach.

Oczywiście, te czynniki mają raczej charakter „techniczny” i nie będą mogły w istotny sposób powstrzymywać wzrost europejskiego handlu, ale tworzą pewnego rodzaju negatywne tło”.